随着消费升级和科技的慢慢的提升,全球医疗美容行业的供给和需求都保持近8%的增速。项目方面,手术项目中的隆胸手术、吸脂手术及腹部手术的上升幅度最大,连续几年保持高增长,非手术项目中肉毒素以及玻尿酸占据绝大部分市场占有率。根据艾瑞咨询数据,我国2019年市场规模约1739亿元,5年CAGR达31.79%。但渗透率方面中国仅为3.5%,远低于巴西、美国的13.5%、16.6%,相比之下,未来我国医美市场仍具有较大的增长空间。

2、医美行业产业链整体较短,各环节均表现出较强的盈利能力。中下游引流成本较高导致行业利润承压,未来随着监管趋严,非正规市场逐渐出清,有利于正规医美机构提升市场占有率提升盈利。上游药品、耗材以及器械企业较少,壁垒高且盈利能力强,整体投资价值较为凸显。

3、重点关注医美上游企业+连锁化医美机构。现阶段我们国家医疗美容行业加快速度进行发展,主要受益于下游市场的需求爆发。主要投资领域可关注:1)上游药品、耗材以及器械医美企业普遍壁垒较高、且盈利较强,故其在一级、证券交易市场均维持较高估值,一级市场参与的标的相对较少,投资机会将聚焦在证券交易市场大幅度波动时更加易于参与;2)由于医美中游、下游机构仍然相对分散,故行业整合将是长期趋势,具备自建+并购整合连锁扩张能力的企业也将有较大的投资价值。

全球医疗美容行业近5年稳步增长。随着消费升级和科技的慢慢的提升,全球医疗美容行业的供给和需求都保持较迅速增加,2013-2018年行业年均复合增速保持8.5%的复合上涨的速度。根据Frost&Sullivan的全球医疗美容行业市场规模预测,预计2019-2022年行业仍将以6.9%的增速平稳增长。

国内近5年医美行业年均增速超30%,远超全球增速水平。根据艾瑞咨询数据,我国医美行业近五年行业规模迅速增加, 2019年市场规模约1739亿元,5年CAGR达31.79%。

医美非手术类项目易于接受,行业增速更快。医美行业按照介入手段,行业可以简单非为手术类和非手术类,手术类最重要的包含五官整形、美体医疗等整形项目,非手术类最重要的包含注射填充、激光美容等皮肤美容项目。分项来看,非手术类相比手术类项目增速更为迅猛,主要由于其低风险、轻疼痛和恢复时间短,花了钱的人其也更加容易接受。美容非手术诊疗市场占2019年总市场约41.8%,增幅较同期的美容外科诊疗更大。

面部、胸部和身体是重点医美手术项目。随技术进步,消费者对于手术类整形项目需求已不再局限于面部,胸部与身体也成为重要组成部分。2019年全球前五大热门手术类项目中,隆胸手术、吸脂手术及腹部手术的上升幅度最大,连续几年保持增长。非手术项目中,国内肉毒素以及玻尿酸占据绝大部分份额。根据ISAPS数据,我国肉毒素以及玻尿酸占非手术类项目78%,且近年市场占有率仍在持续上升。整体医美项目价格这一块,国内各机构间差异不大,主要价格差异来自于施术部位、施术范围、所采用植入材料或药物不同、以及医生水平高低不同等。

中国已成为全世界第二大市场,但医美渗透率仍较低。根据Frost&Sullivan分析,2018年中国已超越巴西,成为全世界第二大医疗美容服务市场,占全球医疗美容服务市场13.5%的市场占有率,是全球前十大市场中增速最快的国家。但渗透率方面中国仅为3.5%,远低于巴西、美国的13.5%、16.6%。由于20-45岁女性是医美主要消费客群,相比之下,未来我国医美市场仍具有较大的增长空间。

医美产业链整体较短,各环节均表现出较强的盈利能力。早期,医美主要是以修复为目的的正畸手术。但随着时下人们生活品质的提升,对于美的需求慢慢地转变为医疗治疗及美容美观的多样化市场。发展至今,医疗美容产业链最重要的包含三大部分:1)上游原料及药械供应商:包括从事玻尿酸、肉毒素、胶原蛋白等原料生产、加工、销售,以及激光美容器械的研发、生产;2)中游服务机构:最重要的包含公立医院整形美容科、民营医疗美容医院以及其他很多类型的诊疗机构;3)下游获客平台,最重要的包含线下美容院、SPA会馆、医院等导流机构、线上搜索类平台和线上垂直类医美、大健康平台。近年,医美产业链各主要环节均保持较快速地增长,表现出较强的盈利能力。

引流成本较高推动医美行业获客方式一直更新。早期医美行业获客投入多集中于传统线下渠道。由于中国的民营医疗美容机构数量众多,行业内公司基本都是通过竞价排名等方式获取客源,导致医美机构获客成本比较高,净利率承压。2010年后随着百度等搜索引擎的广告推广进入发展期,很多医美机构开始尝试在搜索引擎上投放广告。2015年开始,随着新氧、更美、等垂直领域的APP问世,医美的推广获客渠道也逐渐转向了垂直类的APP和新媒体运营。相较于早期传统获客方式,垂直类APP的获客成本有所降低,但由于近些年医美项目定价趋于平价同时行业竞争非常激烈,导致医美机构净利率仍呈现持续承压。

参考国内代表性医疗机构华韩整形、ST希思的销售费用率,总体营销及获客成本占收入比重为25%-50%,大量机构处在盈利持续承压。由于消费者对于项目质地好坏难以辨识,使得行业内同质化竞争严重,行业通过一些定价在盈亏平衡点的“引流项目”进行获客,整体企业盈利持续承压。

中游医美机构市场极度分散,民营机构数量庞大。我们国家医疗美容行业医疗机构主要由公立医院及大型连锁医美集团构成。正规医美机构可分为公立医院整容科、大型连锁医美集团以及中小型民营医美机构,其中有代表性的公立医院为北京八大处整形医院,上海交通大学医学院附属第九人民医院整复外科,民营医美服务机构有美莱整形、华韩整形、艺星整形、鹏爱医美等。根据前瞻产业研究院数据,2019年,我国医美正规机构市场规模约878亿元,规模略低于非正规机构。

从市场集中度看,根据弗若斯特沙利文报告2019年数据,排名前5的医疗美容服务机构市场占有率占总市场占有率不超过10%,整体市场仍较为分散。根据艾瑞咨询《2020年中国医疗美容行业洞察白皮书》,2019年具备医疗美容资质的合法机构数量约为13000家,超范围经营的违规医美机构约为2000家,非法经营的医美机构数量约为8万家,合法合规开展医美项目的机构仅占行业12%。在运营层面,各级医美机构仍存在四大不规范现象:诊疗操作不规范、仪器使用不规范、消毒操作不规范及卫生环境不规范。由于近些年医美行业发展迅速,挣钱效应明显,因此滋生了很多非法经营的医美机构。未来随着监管趋严,非正规市场有望逐渐出清,这将有利于正规医美机构提升市场份额。

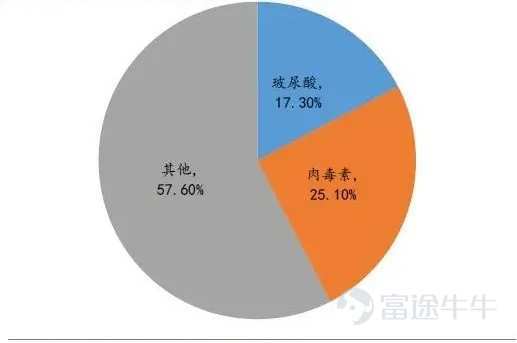

医美上游药品、耗材以及器械企业相对集中,壁垒高且盈利能力强。医疗美容行业上游主要由原料以及器械构成,行业集中,整体产业具备高壁垒、高毛利。上游企业主要以各类胶原蛋白、玻尿酸、肉毒杆菌、激光治疗仪、射频治疗仪、或体内填充类假体材料等为主。上游属于多学科交叉、知识密集、资金密集型的高技术行业,进入门槛很高,相对于行业中下游,上游生产公司数较少。分类来看,玻尿酸及肉毒素为主的医疗美容耗材和药品占据了主要市场占有率。根据ISAPS数据,2019年全球肉毒素施术案例数占总施术案例数25.1%,玻尿酸施术案例数占总施术案例数17.3%,合计42.4%。我国与全球的占比趋势也基本相同,玻尿酸与肉毒素是当前我国最主要的医美消费项目。

财务数据分析来看,医美上游企业毛利率在各类制造业企业中遥遥领先。我们选取行业三家上市公司华熙生物(业务以透明质酸凝胶为主)、爱美客(主营为注射类透明质酸钠)、昊海生物(主营为医用透明质酸钠/玻璃酸钠和医用几丁糖)作为参考,三家公司多以玻尿酸生产为主,毛利率都在75%以上。这在上市公司行业中基本与白酒行业持平,远高于一般制药企业和大部分典型制造业企业,表现出极强的盈利能力。

上游药品、耗材以及器械医美企业可进行长期关注。现阶段我们国家医疗美容行业加快速度进行发展,主要受益于下游市场的需求爆发。我们正真看到上游药品、耗材以及器械医美企业普遍壁垒较高、且盈利较强,故其在一级、证券交易市场均维持较高估值,一级市场参与的标的相对较少,投资机会可能会聚焦在证券交易市场大幅度波动时更加易于参与。

同时,由于医美中游、下游机构仍然相对分散,故行业整合将是长期趋势,具备自建+并购整合连锁扩张能力的企业也将有极大的投资价值。鉴于可复制性及相对简单的专业架构,拥有非常良好品牌声誉的医疗美容机构或将在国内发展成为医疗美容连锁集团。通过在不一样的地区设立连锁分店,可降低经营成本及提高盈利能力,以实现业务扩张及规模效益,在同一城市或地区设立门诊部则作为现有医院的补充及发展地区业务。医疗美容机构进行连锁经营能够共享医疗资源及医疗集团的品牌形象,从而提升医疗美容机构的整体经营效率并促进协同发展。

行业监督管理风险:行业监管趋严,加强对医疗机构(包括医院,尤其是非公立医院)的监督及管理,相关企业合规成本加大,可能对于部分医美机构造成影响;

技术进步风险:行业技术变化较快,若企业未能引入医疗美容服务行业的最新技术,可能在市场之间的竞争中处于劣势地位。

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务情况以及特定需求,在任何一个时间里均不构成对任何人的个人推荐。返回搜狐,查看更加多