医疗美容是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术 方法对人的容貌和人体各部位的形态做修复与再塑,其衍生于临床医学,但区 别于临床医学,医美是以审美而非治疗为目的,消费属性超过诊疗属性。

现代医美的需求来源于经济水平提升带来的“颜值精神”追求,与颜值挂钩的事 物都会得到追捧。随着经济水平的提高,叠加近年来 “网红效应”等因素影响, 人们为颜值付费的能力和意愿均慢慢地加强,医美行业需求加快速度进行发展。2012-2019 年,中国医美市场保持快速地增长,医美市场规模年复合增速达到 28.97%, 2012-2018 年每年增速均超过 25%。2019 年,中国医美市场规模达到 1769 亿 元,同比增速仍达到 22.2%。

从需求人群看,中国医美需求以 20-25 岁的女性为主力。据新氧大数据统计, 2018 年所统计中国整形人群中,女性占比 89%,男性占比 11%。女性消费者中, 其中以 20-25 岁消费者占比最高,2019 年达 38.57%。95 后成为互联网医美消 费者主力军。

从求美动因看,需求者对医美的追求主要是自我欣赏与认可。根据新氧大数据, 2018 年医美需求产生的内部成因包括追求完美外形、希望能够通过外形改善提升自 信等自我审美认可占比达到 61%,较 2017 年提高 6 个百分点。

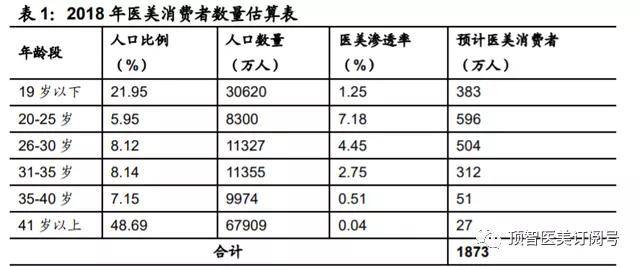

我们通过对各年龄段与人口比例进行测算,2018 年中国医美消费者总量约 1873 万人,进而估算中国医美实际消费者人均消费金额为 7700 元,医美产品消费力 显示较强水平。

近年来,中国慢慢的变成为全球医美消费重要市场。中国医美市场成熟较晚,萌芽始 于受一战时期开启现代整形手术影响的 1929 年,但整体市场的起步期于 1997 年才出现,当年首个民营医疗机构开始布局整形美容市场。2001 年中国加入 WTO,经济社会开始大规模受到国际贸易与国际文化交流影响,医美行业开始 步入加快速度进行发展期。2013-2017 年,受互联网传播与颜值经济影响,中国医疗美 容市场步入高速成长期,大众对美的追求不断多元化和个性化,对医美的接受程 度也不断的提高,新氧、更美、悦美等互联网医美平台崛起,大量民营医美机构不 断涌现。

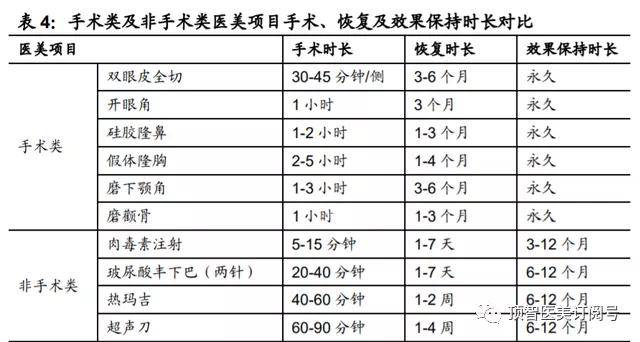

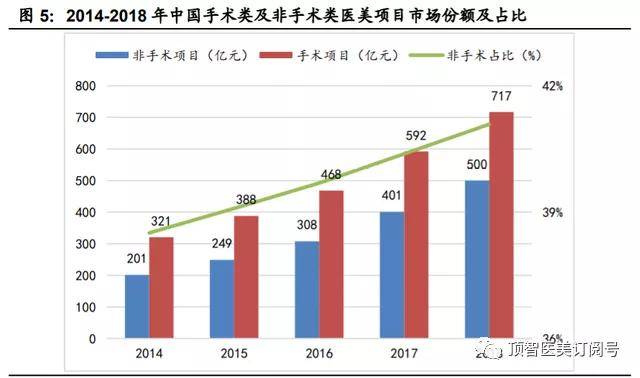

医美项目类型包括手术类和非手术类,手术类常见项目包括眼睑整形术、隆鼻、牙齿拔除矫正等;非手术类主要是通过注射、激光及其他基于能量的皮肤治疗, 常见项目包括玻尿酸注射、光子嫩肤及激光脱毛等。手术类整形项目一般具有价 格较高、创伤较大、恢复周期长、风险较高、效果明显且具永久性等特点,适合 有必要进行大幅调整的消费者。非手术类项目具备单次价格较低、风险比较小、 创伤小、恢复期短及可多次进行医美调整需求的特征,但不具备永久性疗效,例 如玻尿酸、肉毒杆菌素注射等维持时间有限,消费的人在间隔一段时间以后需再次 消费以维持效果。因此,非手术类医美项目具备较高复购率,适合医美风险承受 力较低、追求方便快捷、调整幅度小或需求变化频繁的消费者。

近年来非手术类项目慢慢的受到消费者青睐,非手术类医美项目市场占有率超过手 术类,且规模占比逐渐提升。2018 年,非手术类医美项目市场规模达到 500 亿 元,占比 41.08%,且存在逐步提升趋势,非手术类医美项目及其美容材料需 求有望持续增长。

医美行业产业链庞大,从产业链各环节参与者类型看,总体呈现“枣核状”结构。上游最重要的包含药品、器械生产供应厂商及代理经销商,中游为医疗美容机构,包 括公立医院整形美容科、大型连锁医院、中小型民营整形医院、小型私人诊所等 多种类型,构成较为庞大且分散,下游终端市场主要为医美消费者,上游及下游 参与者类型相对集中。

“黑医美”盛行,合法医美机构严重供不应求。根据艾瑞咨询《2020 年中国医 疗美容行业洞察白皮书》, 2019 年中国具备医疗美容资质的机构约 1.3 万家, 其中医院类医美机构占比为 29.1%,门诊部类医美机构占比为 32.9%,诊所类 医美机构占比为 38%。

2011-2019 年,正规医美机构数量年复合增速为 12.69%, 呈现一定的迅速增加,但与医美市场规模 2012-2019 年高达 28.97%的年复合增 长率相比,医美机构增速不及同期医美整体市场需求规模的 1/2,远无法匹配满 足迅速增加的市场需求。正规机构提供的医美“席位”大额短缺,为“黑医美”留下生存缺口。

据艾瑞咨询统计,目前国内非法经营的医美机构数量超越 8 万家,合法医美机构 仅占行业机构总数的 14%。新氧大多个方面数据显示,2017 年中国医美正规市场规模占 比仅约 35%。“黑医美”的存在源于合法医美市场供不应求的矛盾,主因是庞大 的医美需求与正规机构及医生培养与数量增长的不匹配,合法医美机构对医生、 药品及器械、操作规范等要求程度高且严格,成立与审批要消耗较长时间与较 高成本,带来供给严重不足,导致需求等待时间较长、难以及时满足,部分需求 转向响应更快、成本更低的“黑医美”。

短期来看,非正规医美机构占据的大部分现有市场占有率有待转移至正规医美机构。长久来看,非正规医美机构将被持续取缔,正规医美机构将突出重围,未来市场 增长空间可期。

随着行业监管的不断加严及第三方平台的兴起,医疗美容行业加速出清,正规医 美机构有望加速出圈。自 2016 年开始,国务院办公厅、卫计委、中国整形美容 行业协会等主管机构相继发布《医疗美容机构评价标准细则(2017 版)》《中 国整形美容协会医疗美容机构评价工作管理办法》等多项政策,明确医疗机构、 医美医师及医美项目实施准入要求管理,引导消费者识别合法正规机构,防范不合规医美机构野蛮生长。北京、上海等医美市场较为发达地区,也相继出台《关 于逐步加强医疗美容综合监管执法工作的通知》,明确严厉打击医疗美容违法 行为,加强对对药品、器械生产经营以及医疗美容广告的监督,从根本上肃清市 场、引导消费。逐渐兴起的互联网医美平台,也通过平台机构审核、消费者评价 等方式侧面填补监管空白,行业信息透明度增强,助力优质的正规医美机构树立 品牌。返回搜狐,查看更加多